Iridium Communications Inc. (IRDM) è un operatore satellitare che fornisce servizi e prodotti di comunicazione voce e dati mobili a imprese, governi, organizzazioni non governative e consumatori in tutto il mondo. Gestisce una costellazione di 66 satelliti che ospitano carichi utili e trasmettono informazioni per conto dei propri clienti. L’azienda vende i suoi prodotti e servizi a utenti finali commerciali attraverso una rete di distribuzione all’ingrosso che comprende fornitori di servizi, rivenditori e produttori con valore aggiunto. Iridium è stata fondata nel 2000 e ha sede in Virginia, negli Stati Uniti.

Qual è l’idea?

- Iridium Communications è un’importante azienda di comunicazioni che gestisce una costellazione di 66 satelliti in orbita terrestre bassa interconnessi e fornisce servizi di comunicazione voce e dati mobili a imprese, governi e organizzazioni non governative in tutto il mondo.

- Il settore delle comunicazioni satellitari svolge un ruolo cruciale in varie industrie. Si prevede che crescerà significativamente nei prossimi anni, trainato dalla diffusione delle tecnologie 5G, dall’Internet delle cose e dai sistemi autonomi.

- Iridium ha completato un immenso programma di investimenti, che ha portato alla creazione di una rete satellitare completa, e ora l’azienda è pronta a generare flussi di cassa stabili.

- Iridium mostra impressionanti tassi di crescita dei ricavi e degli abbonati, che si prevede che continueranno a sostenersi grazie alla svolta strategica dell’azienda verso una maggiore attenzione all’Internet delle cose e all’espansione delle offerte legate all’Internet delle cose.

CLICCA QUI PER OTTENERE 30 GIORNI DI TRADNG GRATIS CON FREEDOM24

Perché ci piace Iridium Communications Inc?

Motivo 1. I settori delle comunicazioni satellitari (SATCOM) e dell’Internet delle cose (IoT) svolgono un ruolo cruciale nell’economia digitale

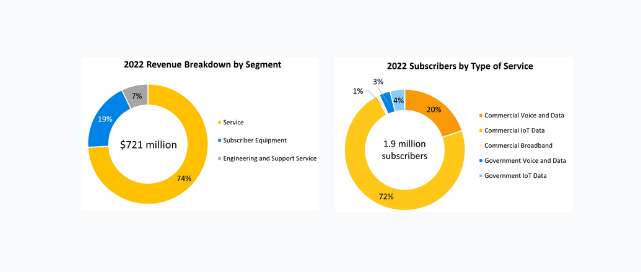

Iridium Communications è una delle principali aziende di comunicazione che opera una costellazione di 66 satelliti in orbita terrestre bassa interconnessi che formano una rete completamente interconnessa. L’architettura di questa rete riduce al minimo la necessità di infrastrutture terrestri locali e facilita la copertura globale dei suoi servizi, consentendo la connettività nelle regioni in cui l’azienda non ha una presenza fisica. Iridium offre una gamma di servizi di comunicazione, tra cui comunicazioni voce e dati satellitari mobili, dati a banda larga e servizi Internet delle cose (IoT). Questi servizi hanno rappresentato il 74% del fatturato dell’azienda nel 2022. Inoltre, Iridium vende apparecchiature per abbonati (19% del fatturato) e fornisce servizi di ingegneria e supporto (7% del fatturato).

I clienti di Iridium provengono da una varietà di settori. Le soluzioni dell’azienda sono particolarmente adatte per industrie come il settore marittimo, l’aviazione, i servizi di emergenza, l’industria estrattiva, la silvicoltura, il petrolio e il gas, i veicoli industriali, i trasporti e i servizi pubblici. L’azienda serve anche abbonati del governo degli Stati Uniti, oltre a altre agenzie civili e governative di tutto il mondo. Il settore commerciale rappresenta il 93,0% del totale degli abbonati di Iridium e l’80,2% del fatturato del settore servizi, mentre gli enti governativi rappresentano il 7,0% del totale degli abbonati e il 19,8% del fatturato del settore servizi.

Il settore delle comunicazioni satellitari (SATCOM) gioca un ruolo cruciale in vari settori, servendo una moltitudine di applicazioni. Il settore SATCOM può essere suddiviso per tipo di attrezzature coinvolte e per settore di utenza. Il primo segmento riguarda il tipo di attrezzature utilizzate nell’ecosistema SATCOM, comprese le attrezzature terrestri e i servizi satellitari. Il secondo segmento comprende utenti provenienti da una serie di settori grazie all’ampia utilità delle tecnologie di comunicazione satellitare. La sua versatilità si estende a settori come la trasmissione media, la copertura a banda larga, i sistemi di comunicazione 5G, l’integrazione e convergenza di varie tecnologie cablate e wireless, l’osservazione della Terra, la sicurezza e la difesa, le applicazioni di sorveglianza, ecc.

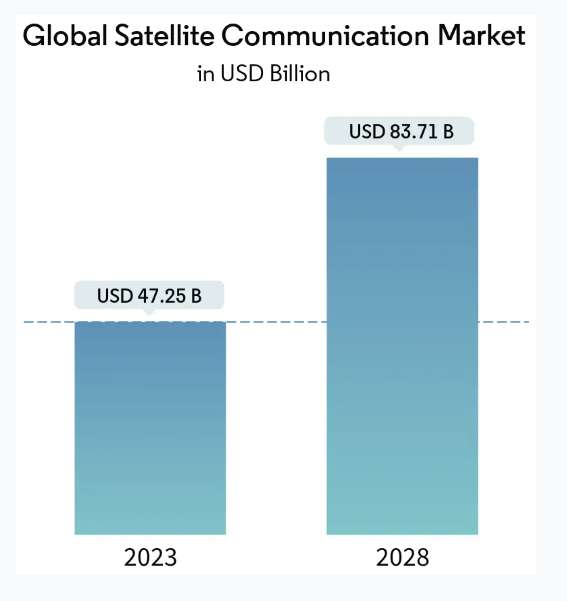

Pertanto, sostenuto dal ruolo cruciale che svolge nel panorama tecnologico contemporaneo, soddisfacendo diverse esigenze in vari settori e geografie, il mercato SATCOM è pronto per una crescita notevole nei prossimi anni. Secondo Mordor Intelligence, è previsto che si espanderà da 47,3 miliardi di dollari nel 2023 a 83,7 miliardi di dollari entro il 2028. Questo prevede un tasso di crescita annuale composto (CAGR) del 12,1% durante il periodo previsto.

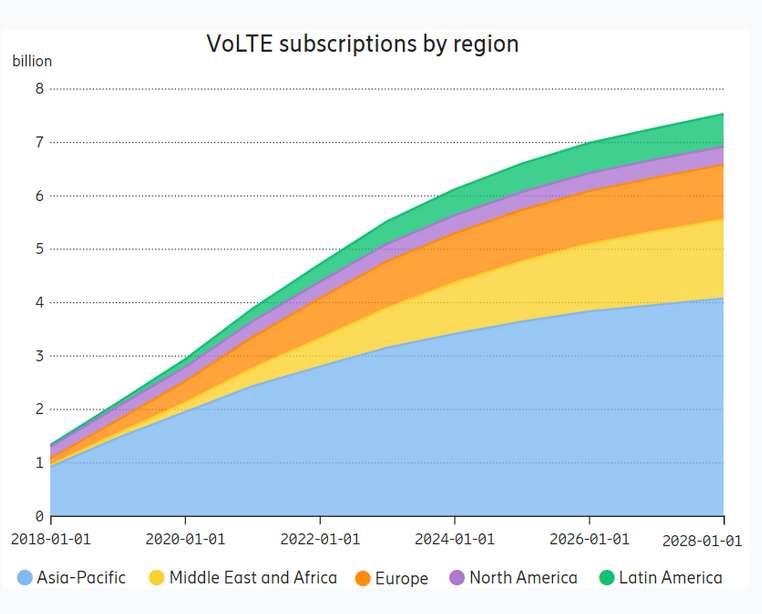

Il mercato SATCOM è in gran parte guidato da due tendenze, l’ampia adozione del 5G e dell’Internet delle cose (IoT). In primo luogo, i servizi di comunicazione di alta qualità in 4G e 5G continuano a crescere. I fornitori di servizi utilizzano il sottosistema multimediale IP (IMS) per abilitare servizi vocali mobili su smartphone e altri dispositivi capaci di voce 4G e 5G. Oltre 290 fornitori di servizi investono in Voice over LTE (VoLTE), e almeno 235 reti sono state lanciate entro aprile 2023. Ora stanno avvenendo i lanci di Voice over New Radio (VoNR) – il servizio vocale per le reti 5G standalone – e le videochiamate 5G. Secondo una ricerca di Ericsson, il numero di abbonamenti con servizi vocali basati su IMS ha raggiunto i 4,7 miliardi alla fine del 2022 e si prevede che raggiungerà i 7,5 miliardi entro la fine del 2028, con un aumento del 59,6%. Questo rappresenterà circa il 90% di tutti gli abbonamenti 4G e 5G combinati entro quel periodo.

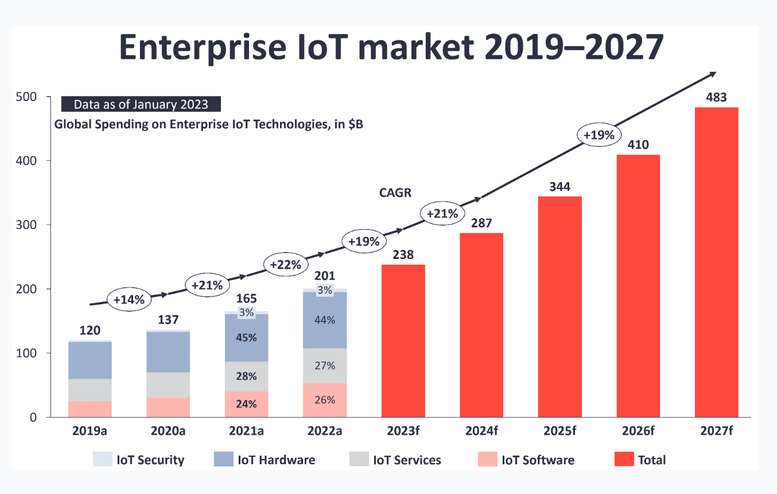

Per quanto riguarda l’Internet delle cose (IoT) e i sistemi autonomi, nel 2022 la spesa complessiva delle imprese nell’IoT ha registrato una notevole crescita del 21,5%, raggiungendo i 201 miliardi di dollari. Il tasso di crescita è stato leggermente più basso rispetto al 23% inizialmente previsto da IoT Analytics, e si prevede che il mercato rallenti ulteriormente nel 2023. Diversi fattori contribuiscono a questa tendenza al ribasso, tra cui una minore crescita del PIL globale, l’inflazione sostenuta e i tassi di interesse elevati, che creano incertezza nell’outlook macroeconomico. Di conseguenza, mentre le stime iniziali proiettavano un tasso di crescita della spesa del 24% per il 2023, successivamente la previsione è stata rivista al ribasso al 19%. Tuttavia, questo tasso di crescita a due cifre sembra essere storicamente alto.

In mezzo all’incertezza in corso nel 2023, le imprese hanno agito con prudenza nella loro spesa per la trasformazione digitale e le iniziative IoT. Tuttavia, la maggior parte delle aziende focalizzate sull’IoT ha mantenuto un atteggiamento positivo. Si sono astenute da licenziamenti diffusi e rimangono ottimiste sul futuro, indicando una fase di trasformazione digitale robusta per le aziende in generale. Di conseguenza, IoT Analytics prevede comunque un significativo tasso di crescita annuale composto del 19,4% per il mercato IoT, che raggiungerà i 483 miliardi di dollari entro il 2027.

OTTIENI L’ACCESSO AD ANALISI PLURIPREMIATE – GRATIS SU FREEDOM24 >>

Idee di investimento è una sezione in collaborazione con Freedom24.com – Il centro analitico di Freedom Finance Analytical Center è stato nominato Best of 2020 da Global Banking & Finance Review.

Motivo 2. Completamento del programma di investimento e passaggio a una nuova fase di sviluppo aziendale

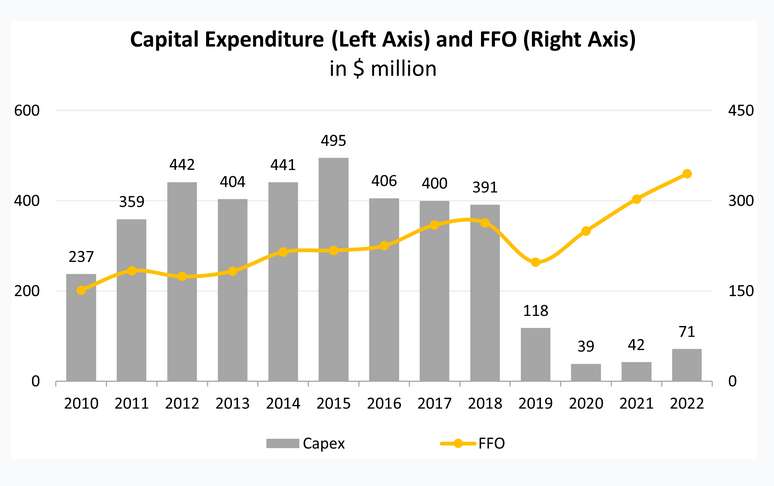

Con l’aspettata crescita dei mercati SATCOM e IoT entro il 2027-2028, Iridium sembra essere pronta a entrare in competizione per la quota di mercato. Il principale vantaggio competitivo dell’azienda che può aiutarla a superare i concorrenti nell’anno a venire è la sua infrastruttura satellitare, composta da 66 satelliti LEO. Dato che la costruzione di una rete così completa richiede anni di intensivo programma di investimenti, sarebbe difficile per i nuovi entranti di mercato raggiungere Iridium, che ha speso 3,6 miliardi di dollari in spese di capitale nel periodo 2010-2018, con una media di 397,2 milioni di dollari all’anno nel corso dei 9 anni.

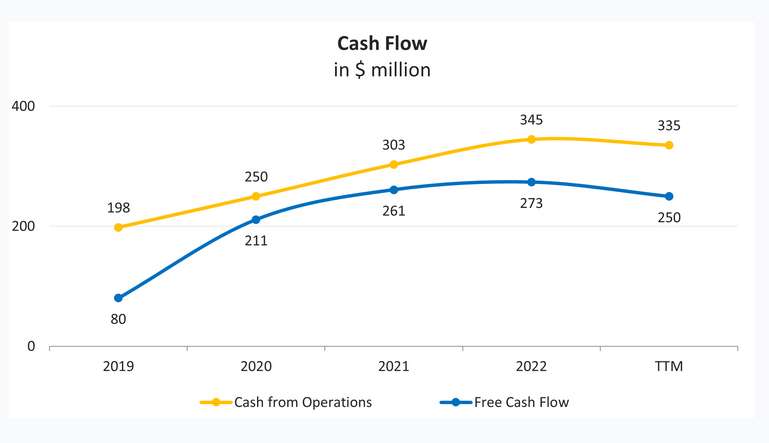

Con il completamento dell’espansione della rete, un passo cruciale nello sviluppo strategico dell’azienda, il consumo di liquidità in spese di capitale è diminuito drasticamente di circa l’82% a 71,3 milioni di dollari nel 2022. La riduzione ha segnalato il passaggio dell’azienda verso un’allocazione più efficiente delle risorse e il focus sull’ottimizzazione dei costi operativi, consentendo all’azienda di generare un flusso di cassa operativo stabile. Va notato che il flusso di cassa dalle operazioni (FFO) è cresciuto del 74,0%, passando da 198,1 milioni di dollari nel 2019 a 344,7 milioni di dollari nel 2022, con un CAGR del 20,3%, un chiaro indicatore del miglioramento della salute finanziaria e della sostenibilità dell’azienda.

Per quanto riguarda il futuro programma di investimenti, ci sono alcune preoccupazioni, poiché la direzione ha aumentato le previsioni di costi. Inizialmente, avevano pianificato di destinare circa 40 milioni di dollari all’anno alle spese di capitale fino al 2029. Tuttavia, alla conferenza sugli utili del quarto trimestre 2022 a febbraio 2023, le previsioni sono state modificate e la direzione prevede ora che le spese di capitale si attesteranno tra 50,0 milioni e 60,0 milioni di dollari all’anno. Questa revisione al rialzo è motivata da diversi fattori. In primo luogo, dopo una revisione approfondita delle spese di capitale del 2022, la direzione ha stabilito che Iridium aveva assorbito circa 5 milioni di dollari in aumenti di costo dovuti all’inflazione, e queste pressioni inflazionistiche sono probabili che persistano nel 2023 e oltre. Inoltre, Iridium prevede di sostenere costi aggiuntivi legati al supporto del suo business diretto agli smartphone, principalmente nelle aree di fatturazione e provisioning, nonché miglioramenti dell’efficienza della rete e sviluppo di prodotti, necessari per gestire volumi aziendali più elevati.

È importante sottolineare che Iridium opera in un settore ad alta intensità di capitale e, pertanto, è esposta a vari rischi operativi e sfide di esecuzione. Gli investitori nelle aziende del settore dovrebbero sempre tener conto del rischio di spese di capitale aggiuntive inaspettate in futuro, poiché le aziende devono mantenere l’infrastruttura satellitare e adattarla alle evoluzioni tecnologiche.

Motivo 3. Solidi tassi di crescita trainati dalla domanda di servizi IoT

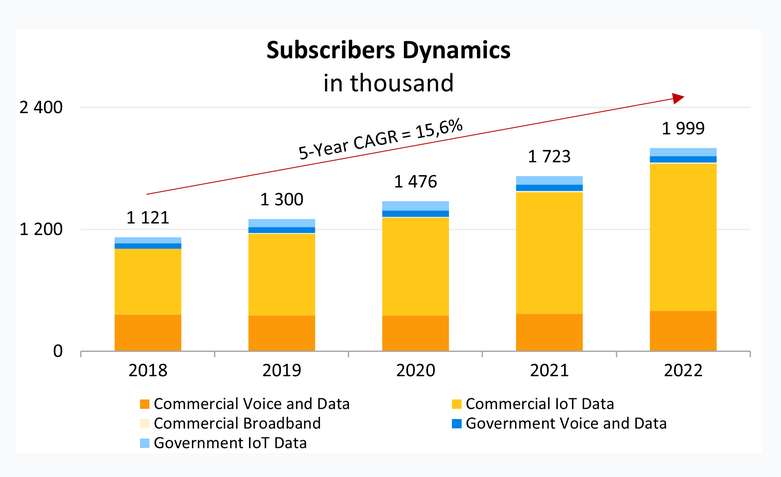

Il programma di investimento intensivo di Iridium ha portato a una significativa crescita delle sue metriche operative. In particolare, il numero di abbonati fatturabili sulla piattaforma dell’azienda ha mostrato una crescita impressionante negli ultimi anni. Nel 2018, c’erano 1,12 milioni di abbonati fatturabili, una cifra che è aumentata del 77,6% a 1,99 milioni nel 2022. Questa crescita si traduce in un CAGR quinquennale del 15,6%. Al secondo trimestre del 2023, l’azienda ha continuato la sua traiettoria ascendente, vantando un totale di 2,14 milioni di abbonati fatturabili, che è superiore del 14% rispetto all’anno precedente, rispetto ai 1,87 milioni segnalati nel secondo trimestre del 2022.

La crescita della base di abbonati è guidata principalmente dall’espansione del settore IoT, con abbonati commerciali e governativi ai dati IoT che sono passati da 0,71 milioni nel 2018 a 1,53 milioni nel 2022, un aumento del 116%. Di conseguenza, il CAGR quinquennale degli abbonati ai dati IoT è stato del 21,3%, superando il CAGR totale degli abbonati.

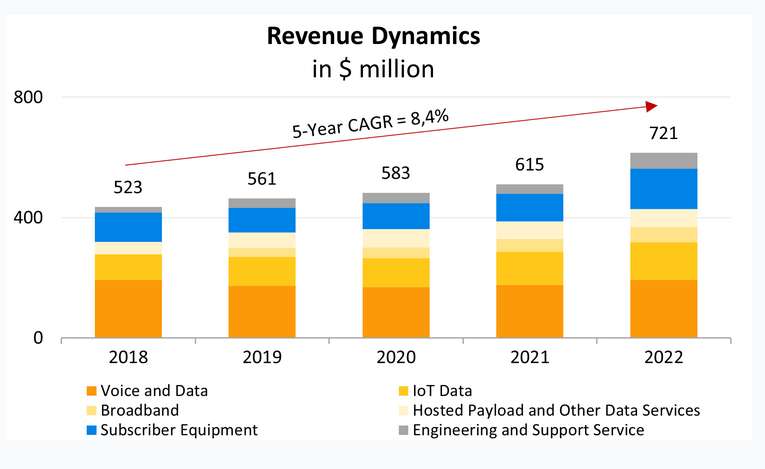

Oltre alla crescita degli abbonati, l’azienda ha osservato sviluppi favorevoli nei prezzi in alcune aree delle sue offerte. Ad esempio, il ricavo medio per utente (ARPU) per voce e dati è migliorato, passando da 42 dollari al mese nel secondo trimestre del 2022 a 46 dollari al mese nel secondo trimestre del 2023. Allo stesso modo, l’ARPU per la banda larga è aumentato da 292 dollari al mese a 296 dollari nello stesso periodo. Tuttavia, l’azienda ha osservato un leggero calo dell’ARPU legato alle sue iscrizioni ai dati IoT, con cifre che sono scese da 7,96 dollari al mese a 7,48 dollari al mese. Ciò sottolinea l’importanza di un portafoglio di prodotti bilanciato e diversificato.

La combinazione di una robusta crescita degli abbonati e sviluppi positivi nei prezzi si è tradotta in miglioramenti nelle performance finanziarie di Iridium. Nel 2018, l’azienda ha riportato un fatturato totale di 523 milioni di dollari. Nel 2022, il suo fatturato ha raggiunto i 721 milioni di dollari, in aumento del 37,9%, con un CAGR quinquennale dell’8,4%. Questa crescita è stata guidata principalmente dai servizi dati IoT e dagli equipaggiamenti degli abbonati. In particolare, il fatturato generato dai servizi dati IoT è aumentato del 46,9%, passando da 85 milioni di dollari a 125 milioni di dollari nel periodo 2018-2022. Ciò evidenzia la capacità dell’azienda di sfruttare in modo efficace la sua crescente base di abbonati e ottimizzare le strategie di prezzo per guidare una crescita sostenuta dei ricavi nel corso degli anni.

Il cambiamento strategico di Iridium verso una maggiore focalizzazione sull’IoT rappresenta una notevole evoluzione nel suo portafoglio di servizi. Negli ultimi anni, l’azienda ha integrato attivamente le offerte IoT in una gamma più ampia di servizi. Mentre nel 2018 il fatturato IoT rappresentava il 15,9% del fatturato totale dell’azienda, la sua quota è aumentata significativamente al 23,4% del fatturato nel 2022. Ora la direzione prevede di implementare ulteriormente il 5G NB-IoT sulla sua attuale costellazione. Questa mossa non solo indica la capacità dell’azienda di rispondere alla domanda di mercato, ma la posiziona in modo favorevole per la crescita futura, poiché l’IoT continua a guadagnare importanza come tecnologia trasformativa in vari settori. Le capacità uniche di Iridium nella fornitura di connettività IoT attraverso la sua infrastruttura satellitare la pongono in una posizione forte per cogliere nuove opportunità.

Pertanto, i progressi raggiunti da Iridium nell’ultimo decennio la pongono in una posizione vantaggiosa per beneficiare della crescente domanda di servizi di comunicazione e dati IoT, con un notevole potenziale per conquistare una quota di mercato consistente. La direzione prevede di raggiungere un miliardo di dollari di ricavi annuali entro il 2030. Inoltre, l’azienda è sulla buona strada per una crescita finanziaria e flussi di cassa stabili che saranno disponibili per la distribuzione tra gli azionisti. Il 27 luglio 2023, la direzione ha annunciato un piano di riacquisto di azioni comuni di Iridium del valore di 400 milioni di dollari (circa il 6,5% della sua capitalizzazione di mercato al momento) fino al 31 dicembre 2025. Si tratta del terzo riacquisto negli ultimi tre anni e porta il valore totale del programma a 1 miliardo di dollari (circa il 16,1% della sua attuale capitalizzazione di mercato). Il piano di riacquisto da 400 milioni di dollari è anche il più grande mai approvato, sottolineando la solidità del business di Iridium e le prospettive.

MAGGIORI INFORMAZIONI SU FREEDOM24.COM >>

Prestazioni finanziarie

I risultati finanziari di Iridium negli ultimi 12 mesi (TTM) possono essere riassunti come segue:

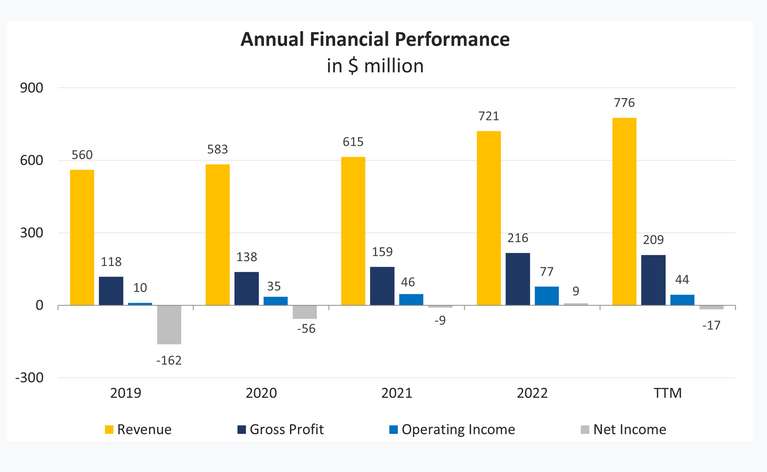

- Il fatturato è aumentato a 776,3 milioni di dollari, in aumento del 7,7% rispetto all’anno fiscale 2022, trainato dall’aumento del numero di abbonati.

- Il profitto lordo ha subito una leggera diminuzione del 3,6%, passando da 216,4 milioni di dollari nell’anno fiscale 2022 a 208,7 milioni di dollari TTM. A causa della pressione inflazionistica continua sui costi operativi, il margine lordo è sceso dal 30,0% al 26,9%.

- Il reddito operativo è crollato del 42,9%, scendendo a 43,8 milioni di dollari, a causa di un notevole aumento dei costi SG&A. Di conseguenza, il margine operativo è sceso dal 10,6% al 5,6%.

- Iridium ha riportato una perdita netta di 16,8 milioni di dollari TTM rispetto a un reddito netto di 8,7 milioni di dollari nell’anno fiscale 2022. La ragione principale per il trend al ribasso è l’aumento dei costi operativi e, di conseguenza, un reddito operativo ridotto unito a spese per interessi più elevate.

Negli ultimi anni, i flussi di cassa di Iridium hanno registrato un notevole aumento. Il flusso di cassa operativo e il flusso di cassa libero (FCF) sono aumentati rispettivamente del 74,0% e del 240,5% nel periodo 2019-2022. Tuttavia, negli ultimi 12 mesi, queste metriche sono leggermente diminuite. Il flusso di cassa operativo è diminuito del 2,8% a causa della perdita netta e dell’aumento delle scorte, mentre il FCF è sceso dell’8,7%, a causa di un aumento del 20% delle spese per investimenti in conto capitale.

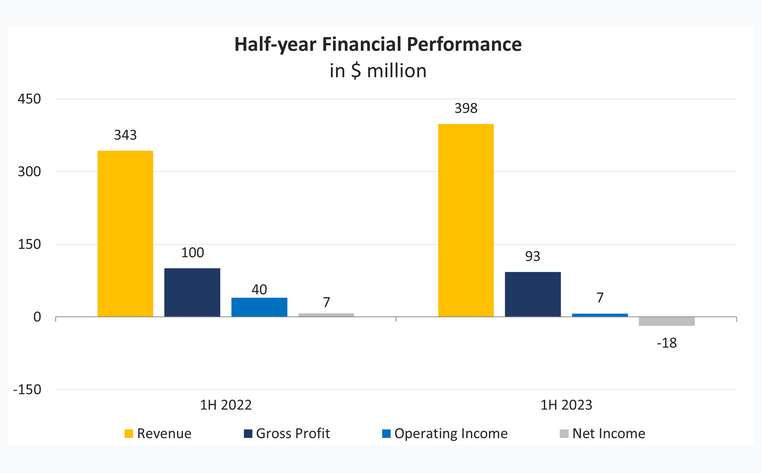

Le prestazioni finanziarie di Iridium nel primo semestre del 2023 sono le seguenti:

- Il fatturato è aumentato da 343,1 milioni di dollari a 398,4 milioni di dollari su base annuale.

- Il profitto lordo è diminuito del 7,7% a 92,7 milioni di dollari.

- Anche il reddito operativo è sceso da 40,0 milioni di dollari nel primo semestre del 2022 a 7,2 milioni di dollari nel primo semestre del 2023.

- Dopo un reddito netto di 40,0 milioni di dollari nel primo semestre del 2022, Iridium ha riportato una perdita netta di 18,1 milioni di dollari nel secondo semestre del 2023.

Nel secondo trimestre del 2023, Iridium ha deluso le aspettative degli analisti. Nonostante un aumento del fatturato del 10,4% su base annuale, da 174,9 milioni di dollari nel secondo trimestre del 2022 a 193,1 milioni di dollari nel secondo trimestre del 2023, ha mancato le aspettative degli analisti del 2,1%. La perdita netta è stata di 30,7 milioni di dollari (0,24 dollari per azione), rispetto a un profitto netto di 4,6 milioni di dollari (0,04 dollari per azione) nel secondo trimestre del 2022, mentre gli analisti prevedevano un profitto per azione di 0,03 dollari. Gli investitori sono solitamente sensibili alle delusioni delle aspettative, il che ha provocato un forte calo del prezzo delle azioni. Tuttavia, Iridium ha mantenuto le sue previsioni per il 2023, prevedendo una crescita del fatturato dei servizi tra il 9% e l’11% e un EBITDA operativo tra 455 milioni e 465 milioni di dollari, il che implica che la direzione è fiduciosa nella sostenibilità del business.

Il bilancio di Iridium solleva alcune preoccupazioni a causa dell’indebitamento crescente:

- Il rapporto di leva, definito come il rapporto tra il debito totale e l’attivo, si attesta al 53%, che rientra nell’intervallo medio del settore tra il 35% e il 92%.

- Per finanziare il programma di investimenti degli ultimi anni, Iridium ha assunto una considerevole quantità di debito, portando il debito totale a 1,48 miliardi di dollari nel bilancio al 30 giugno 2023. Questo è in calo del 7,0% rispetto a 1,59 miliardi di dollari nel giugno 2022, il che è positivo. Tuttavia, la posizione di cassa attuale della società è piuttosto modesta, con disponibilità liquide e investimenti a breve termine dichiarati di 103,5 milioni di dollari, al 30 giugno 2023. Ciò comporta un debito netto di 1,37 miliardi di dollari, sottolineando l’importanza di una gestione finanziaria prudente.

- Negli ultimi 12 mesi, Iridium ha guadagnato 386,4 milioni di dollari di EBITDA. Di conseguenza, il rapporto debito netto/EBITDA è pari a 3,57x, che è relativamente alto. Le spese per interessi TTM sono aumentate del 11,1% a 72,3 milioni di dollari rispetto a 65,1 milioni di dollari nell’anno fiscale 2022. Date le entrate TTM di 43,8 milioni di dollari, il rapporto attuale di copertura degli interessi si attesta a 0,61x. Nel periodo 2019-2022, il rapporto medio di copertura degli interessi è stato anch’esso di 0,57x, il che significa che l’azienda non genera abbastanza guadagni per coprire i pagamenti degli interessi e, di conseguenza, probabilmente dovrà utilizzare parte delle sue riserve di denaro per colmare il divario o indebitarsi ulteriormente.

- Tuttavia, un fatto positivo è che 1,45 miliardi di dollari del debito di Iridium (circa il 97% del debito totale), ottenuto in base a un accordo di prestito, deve essere rimborsato entro il 2026. Pertanto, l’azienda ha il tempo sufficiente per migliorare la situazione finanziaria e gestire il suo debito.

Valutazione delle azioni

Iridium viene scambiata a valutazioni superiori rispetto alla media delle aziende di telecomunicazioni senza fili: EV/Fatturato – 9,95x, EV/EBITDA – 20,00x, P/FFO – 22,30x, P/E – 0,00x. Il premio può essere spiegato dal completamento da parte di Iridium di un programma di investimenti intensivo, flussi di cassa stabili e buone prospettive di raggiungere la redditività, considerando che l’azienda ha già riportato un reddito netto nel 2022. Pertanto, le azioni offrono il miglior rendimento per unità di rischio assunto.

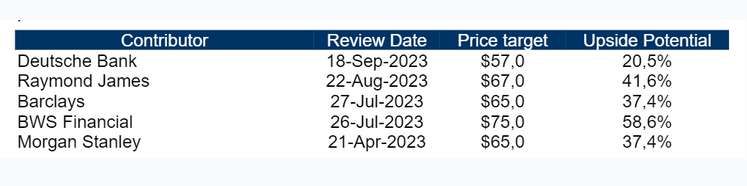

Il prezzo minimo obiettivo fissato da Raymond James è di 67,0 dollari per azione, mentre BWS Financial valuta Iridium Communications a 75,0 dollari per azione. Secondo il consenso di Wall Street, il valore di mercato equo delle azioni si attesta a 65,2 dollari, con un potenziale rialzo del 48%.

CLICCA QUI PER OTTENERE 30 GIORNI DI TRADNG GRATIS CON FREEDOM24

Rischi chiave

- Iridium ha un considerevole ammontare di debito, e se i suoi flussi di cassa e risorse finanziarie non saranno sufficienti a rimborsare il prestito a termine alla scadenza nel 2026, l’azienda dovrà intraprendere piani di finanziamento alternativi, come il rifinanziamento del debito, la vendita di attività o il tentativo di raccogliere capitale aggiuntivo.

- Le aziende SATCOM potrebbero affrontare vari problemi operativi che influenzano la loro capacità di fornire un livello accettabile di servizio ai clienti. Tali problemi includono perdite temporanee intermittenti di segnale, interruzioni della trasmissione dei dati o addirittura incidenti dei satelliti. Ad esempio, nel febbraio 2009, Iridium ha perso un satellite operativo a seguito di una collisione con un satellite russo non operativo.

- L’azienda non mantiene un’assicurazione in orbita per i suoi satelliti e non prevede di assicurare il lancio dei satelliti di riserva rimanenti, il che potrebbe comportare costi aggiuntivi.

- Nonostante i costi d’ingresso piuttosto elevati, il settore delle comunicazioni wireless, compresi gli operatori cellulari e satellitari, è soggetto a una crescente concorrenza. A causa della concorrenza, Iridium potrebbe perdere clienti, quota di mercato e ricavi, oltre a dover affrontare sfide nell’ingresso in nuovi mercati.

*Il capitale è a rischio. I risultati di investimento passati non garantiscono rendimenti futuri. La possibilità di fornire accesso a uno strumento finanziario specifico è soggetta a un test di adeguatezza.

*Si prega di considerare il materiale presentato come comunicazione di marketing, non viene fornito né inteso come servizio di “Consulenza sugli investimenti” né come servizio di “Ricerca sugli investimenti”.

*Questa idea di investimento è stata pubblicata su Freedom24.com – ti viene fornita nell’ambito del servizio accessorio di “Ricerca sugli investimenti e analisi finanziarie” in conformità alla Licenza 275/15.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.borsainside.com.

- Zero Commissioni sui CFD

- Oltre 800 ETF a zero commissioni per i primi 3 mesi (soggetto a condizioni).

- Strumenti avanzati di analisi

Migliori Piattaforme di Trading

Il vostro capitale è a rischio. Considera la perdita di denaro dal 51% (eToro) fino all’89% (altri fornitori) con il trading CFD.

Migliori Piattaforme di Trading

| Broker | Deposito minimo | Caratteristiche | Info |

|---|---|---|---|

|

|

100$ | - 0.0 Spread in pip | Conto demo gratuito |

|

eightcap

|

100$ | - Strumenti di trading potenti | Apri conto |

|

Dukascopy

|

100$ | - Sicurezza Gruppo Bancario Svizzero | Apri demo live |

|

|

50€ | - Regulated CySEC License 247/14 | Conto di pratica |

Il vostro capitale è a rischio. Considera la perdita di denaro dal 51% (eToro) fino all’89% (altri fornitori) con il trading CFD.