Delta Airlines è una delle più grandi compagnie aeree internazionali al mondo, che fornisce trasporti passeggeri e merci. L’azienda sta incrementando il reddito dai prodotti premium e sta diversificando la sua attività in settori indirettamente legati all’industria aerea. La società è stata fondata nel 1928 e ha sede in Georgia, USA.

Qual è l’idea?

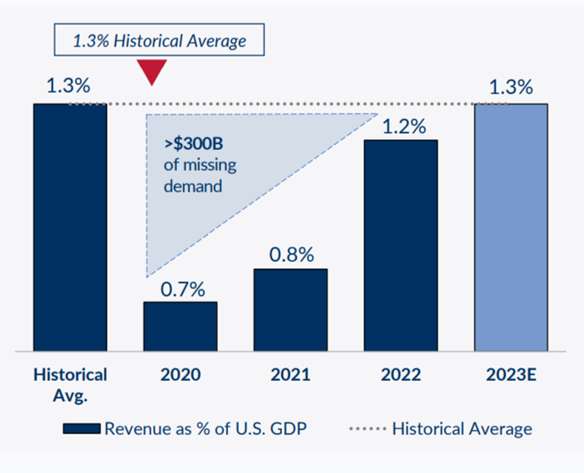

- Ripresa dell’industria aerea dalla pandemia: secondo l’IATA, il reddito netto del settore più che raddoppierà nel 2023, raggiungendo 9,8 miliardi di dollari, e il reddito del settore tornerà alla media storica dell’1,3% del PIL degli Stati Uniti.

- Delta Airlines sta incrementando le sue metriche operative, alcune delle quali (l’occupazione degli aerei) sono già tornate ai livelli del 2019.

- Grazie alla gestione della raffineria, Delta Airlines ha il costo del carburante più basso del settore. I risparmi per gallone nel 2023 sono stati di 0,23 centesimi, con un risparmio totale di 0,78 miliardi di dollari.

- L’azienda sta aumentando il reddito dal programma di co-branding delle carte, così come dai prodotti premium. Il reddito da quest’ultimo rappresenterà il 35% del totale.

- Nel 2023, l’azienda ha ripreso a distribuire dividendi, con un rendimento del 1,28%, e potrebbe anche riprendere il suo programma di acquisto di azioni proprie.

- Le azioni dell’azienda sono scese ai minimi livelli della pandemia, il che potrebbe rappresentare un buon punto di ingresso.

CLICCA QUI PER OTTENERE 30 GIORNI DI TRADNG GRATIS CON FREEDOM24

Perché ci piace Delta Air Lines Inc?

Motivo 1. Ripresa dell’industria aerea dopo il coronavirus

L’industria aerea è uno dei principali beneficiari della ripresa economica post Covid. Negli ultimi 2 anni, il settore ha registrato un significativo aumento del traffico e in molti aspetti si è avvicinato molto ai risultati pre-pandemici.

Secondo l’Organizzazione dell’Aviazione Civile Internazionale (ICAO), nel 2023 l’industria non solo raggiungerà i livelli del 2019, ma li supererà del 3%. E l’Associazione Internazionale del Trasporto Aereo (IATA) prevede un raddoppio del profitto netto del settore dell’aviazione a 9,8 miliardi di dollari. Allo stesso tempo, i ricavi per miglia passeggeri saranno quasi al 90% dei livelli del 2019.

La rapida ripresa del settore è dovuta anche alla domanda accumulata durante le restrizioni sanitarie. Secondo i dati di Delta Airlines, il reddito storico medio dell’industria aerea era circa l’1,3% del PIL degli Stati Uniti, ma nel 2020 è sceso al 0,7%. L’azienda prevede che il 2023 sarà il primo anno in cui i ricavi del settore torneranno ai livelli storici. È importante notare che durante il periodo preso in considerazione, anche il PIL degli Stati Uniti è aumentato, quindi i ricavi del settore dell’aviazione in termini assoluti dovrebbero superare quelli del 2019.

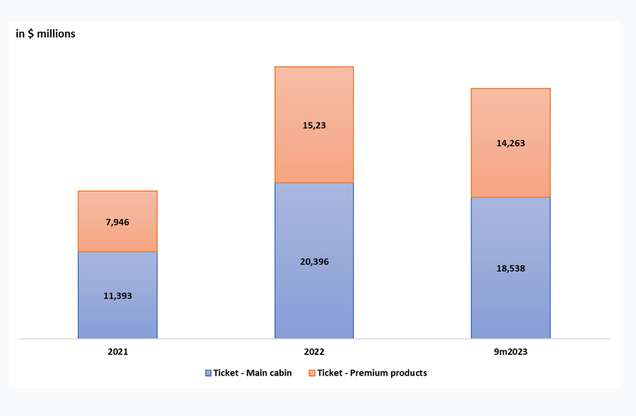

In conformità con le tendenze indicate, anche il business di Delta Airlines si sta riprendendo. Ad esempio, il costo dei biglietti venduti per la classe economica e premium, sulla base dei risultati dei primi 9 mesi del 2023, è aumentato del 26,13% dopo un aumento dell’84,22% alla fine del 2022.

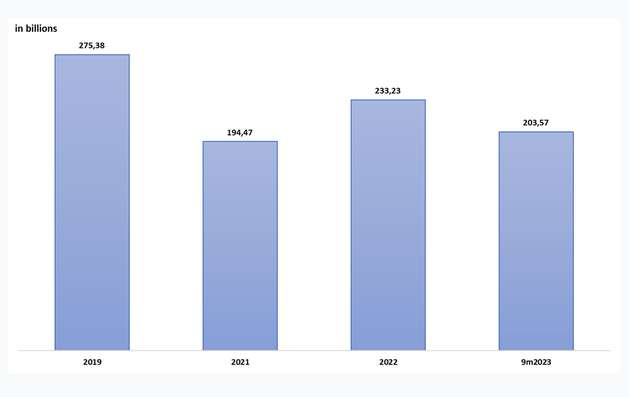

Aumentano anche il numero di miglia passeggeri disponibili. Alla fine dei primi 9 mesi del 2023, l’indicatore è aumentato del 17% a 203,57 milioni, dopo un aumento del 20% alla fine del 2022. Inoltre, i risultati dell’azienda in termini di miglia passeggeri disponibili per il 2023 potrebbero raggiungere i risultati del 2019, quando l’indicatore era di 275,38 milioni, mentre alla fine dei primi 9 mesi del 2023 era di 203,57 milioni.

La dinamica positiva basata sui risultati dei primi 9 mesi del 2023 dimostra anche l’occupazione degli aerei, che ha raggiunto l’86%, in aumento del 3 punto base anno su anno. In base a questo indicatore, l’azienda ha raggiunto i livelli del 2019.

Nel contempo, i risultati di Delta Airlines sono positivamente influenzati dai prezzi più bassi del carburante. Il costo per gallone è diminuito anno su anno, sia sulla base dei risultati dei primi 9 mesi del 2023 (-19%), che specificamente nel terzo trimestre del 2023 (-23%).

Questa tendenza ha anche permesso all’azienda di migliorare l’efficienza operativa: i costi per miglio passeggero disponibile per i primi 9 mesi del 2023 sono diminuiti del 3% a 19,47 centesimi.

Tuttavia, alla fine del 2019, questo indicatore ammontava a 14,67 centesimi, indicando la capacità dell’azienda di continuare a migliorare le sue prestazioni man mano che i prezzi del carburante scendono.

Pertanto, i risultati dell’azienda dimostrano che sta aumentando sistematicamente i risultati delle sue attività e ha quasi completamente ripristinato le metriche operative ai livelli del 2019. Allo stesso tempo, per quanto riguarda l’efficienza operativa, Delta Airlines ha ancora del potenziale per la crescita.

SCOPRI ALTRE IDEE DI INVESTIMENTO SU FREEDOM24.COM – CLICCA QUI>>>

Motivo 2. Diversificazione aziendale

Delta Airlines è giustamente considerata una delle compagnie aeree più di successo al mondo grazie alla sua profonda comprensione del proprio settore e alla capacità di trasformarlo seguendo le nuove tendenze. Attualmente l’azienda si concentra sulla diversificazione delle sue attività e si allontana dal modello di operare esclusivamente come vettore aereo.

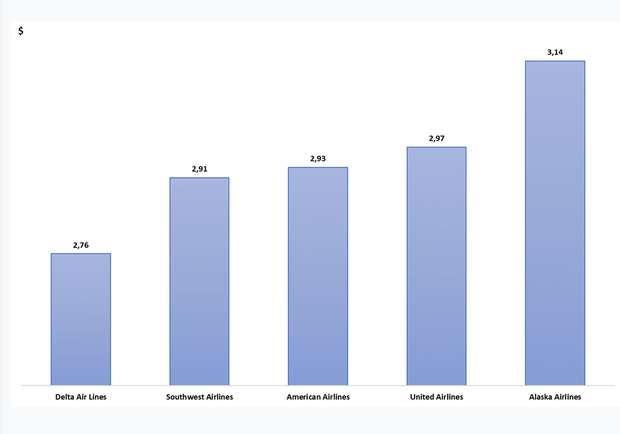

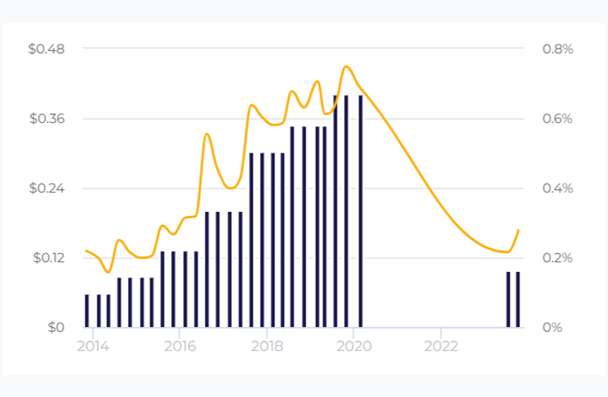

Pertanto, una delle decisioni insolite dell’azienda è stata l’acquisto di una raffineria di petrolio (ORP) nel 2012, che ha suscitato qualche scetticismo tra gli analisti. Ancora più seri dubbi sulla correttezza della strategia scelta sono sorti nel 2020, quando l’impianto è diventato effettivamente un peso per Delta Airlines a causa dei bassi prezzi del carburante. Tuttavia, al momento, in confronto con altre compagnie aeree, l’azienda trae notevoli vantaggi da questa attività. In primo luogo, l’azienda riesce a mantenere alcuni dei costi del carburante più bassi del settore, come si può vedere nel grafico qui sotto. Questo vantaggio rimane estremamente importante nell’attuale contesto, in cui i prezzi del carburante hanno iniziato a salire nuovamente.

In secondo luogo, l’impianto funge da tipo di protezione per l’azienda contro l’innalzamento dei prezzi del petrolio, poiché durante i periodi di aumento dei costi del carburante, Delta Airlines, oltre al carburante più economico, inizia a ricevere flussi di cassa aggiuntivi dalle operazioni della raffineria poiché vende anche carburante a terzi.

Alla fine del 2022, il profitto operativo dell’azienda dalle attività di raffinazione del petrolio è stato di 0,77 miliardi di dollari e un risparmio medio per gallone di 0,23 dollari. Tenendo conto dei 3,4 miliardi di galloni di carburante consumati dall’azienda nel 2022, il risparmio in cifre assolute è stato di 0,78 miliardi di dollari. Sulla base dei risultati dei primi 9 mesi del 2023, il profitto operativo del settore della raffinazione del petrolio è stato di 385 milioni di dollari, con un effetto sul prezzo medio del carburante di 0,13 dollari.

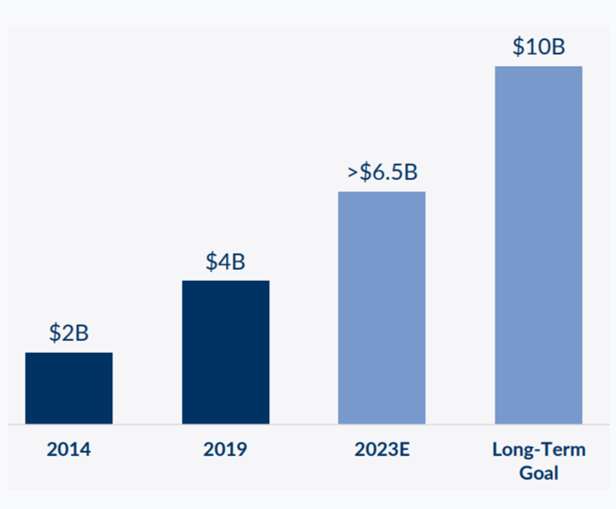

Parlando della ristrutturazione delle attività di Delta Airlines, è anche degno di nota lo sviluppo delle attività dell’azienda nel settore delle carte co-marchiate, che offrono un programma fedeltà. Il principale partner dell’azienda in questo settore è American Express. In base all’accordo, le aziende effettuano marketing congiunto di questi prodotti, con i quali i clienti accumulano miglia e altri vantaggi, come l’opportunità di accedere a lounge VIP negli aeroporti, ecc.

Dal 2019, la spesa totale per le carte co-marchiate è aumentata del 60%, e il numero di account del 25%. Inoltre, i ricavi di Delta Airlines dai pagamenti di American Express per il programma generale delle carte stanno crescendo a un buon ritmo. La compagnia aerea prevede che nel 2023 questa voce di ricavo aumenterà di più del 60% rispetto al 2019 e nel lungo termine supererà i 10 miliardi di dollari.

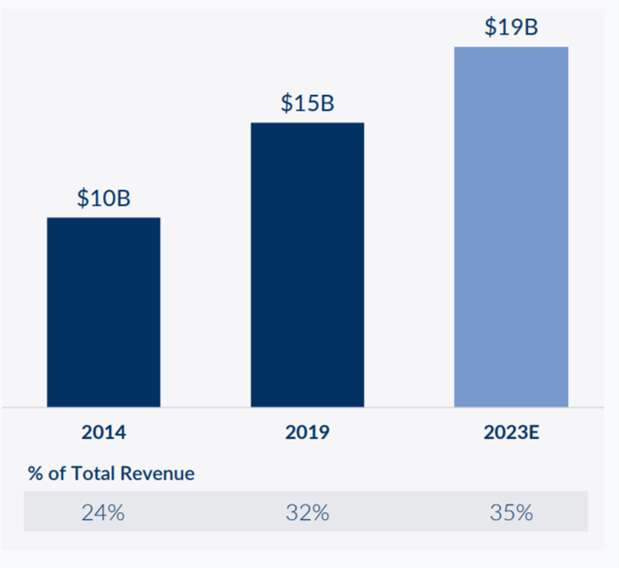

Inoltre, l’azienda continua a concentrarsi sul segmento premium dei viaggi aerei, individuando ulteriori opportunità di crescita in questo settore. Tra i prodotti premium, l’azienda offre sale d’attesa VIP e posti passeggeri su aerei differenziati per il comfort: Prima Classe, Delta Premium Select e Delta Comfort+. L’azienda sta anche aumentando il numero di posti premium sugli aerei in risposta alla crescente domanda.

Secondo le previsioni dell’azienda, i ricavi dai prodotti premium nel 2023 potrebbero rappresentare il 35% del totale, mentre il reddito dalla classe economica sarà solo il 44%, la quota più bassa nella storia della struttura dei ricavi complessivi.

Grazie a queste azioni, Delta Airlines è stata in grado di ottenere i costi del carburante migliori del settore e aumentare la quota di ricavi attribuita ai prodotti premium, che sono più stabili in termini di domanda.

Idee di investimento è una sezione in collaborazione con Freedom24.com – Il centro analitico di Freedom Finance Analytical Center è stato nominato Best of 2020 da Global Banking & Finance Review.

Motivo 3. Aumento della remunerazione agli azionisti

Nel contesto della ripresa dalla crisi del coronavirus, Delta Airlines ha ripreso a distribuire dividendi. Attualmente il dividendo trimestrale è di soli 0,1 dollari (1,28% annuo), ma tenendo conto dei pagamenti passati, l’azienda ha un notevole potenziale per aumentare il rendimento dei dividendi. Se Delta Airlines torna al picco dei pagamenti di 0,4025 dollari per azione, il rendimento dei dividendi ai prezzi attuali supererà il 5%.

Inoltre, una notizia positiva per gli investitori potrebbe essere il ritorno del programma di acquisto di azioni, che è stato completato nel 2020. Tenendo conto della normalizzazione dei risultati finanziari dell’azienda, nonché del ritorno dei pagamenti dei dividendi, l’adozione di un nuovo programma di acquisto di azioni sembra essere un evento molto atteso. L’annuncio di un nuovo programma di riacquisto di azioni può essere un grande impulso per il prezzo delle azioni dell’azienda.

Motivo 4. Forse ora è un buon punto d’ingresso

Le azioni delle compagnie aeree sono state sottoposte a una forte pressione nelle ultime settimane, portando molti nel settore a correggere ai livelli della pandemia: le azioni delle compagnie aeree sono diminuite in media del 41% da metà luglio 2023, rispetto a una diminuzione dell’8,7% dell’S&P 500 nello stesso periodo.

Innanzitutto, ciò è collegato alle preoccupazioni sulle prospettive future del settore in mezzo all’aumento dei tassi e alle politiche monetarie restrittive volte a raffreddare l’economia. Molti investitori ritengono che l’aumento dei tassi di interesse sui prestiti, nonché i continui aumenti dei prezzi dei biglietti aerei, riducano la capacità delle aziende del settore di trasferire ulteriormente i costi ai consumatori.

È importante notare che il calo dei prezzi delle azioni negli ultimi giorni è stato influenzato dal conflitto palestinese-israeliano, a seguito del quale molte compagnie aeree hanno cancellato i voli per Israele, compresa Delta Airlines.

Allo stesso tempo, è importante notare che in realtà non c’è bisogno di parlare di una diminuzione della domanda di viaggi aerei, anche di fronte all’aumento dei prezzi dei biglietti. Così, il CEO di Delta Airlines, Ed Bastian, a metà ottobre, ha riferito che i viaggi rimangono un acquisto di punta per i consumatori, e la base clienti principale della compagnia è in una posizione finanziaria sana. Come indicato nei motivi sopra, la struttura dei ricavi di Delta Airlines è sempre più occupata dal segmento premium, i cui consumatori sono più tolleranti all’aumento dei prezzi rispetto ai clienti della classe economica, il che apre maggiori opportunità per la compagnia di aumentare ulteriormente i prezzi. Inoltre, grazie alla propria raffineria esistente, Delta Airlines probabilmente continuerà a essere la compagnia aerea con il carburante più economico, il che la distingue dalle altre nel settore.

Pertanto, riteniamo che la riduzione delle azioni della società ai livelli della pandemia di coronavirus sia ingiustificata. Attualmente, la domanda di viaggi aerei rimane stabile, e Delta Airlines stessa dimostra un’eccellente efficienza operativa e resistenza all’aumento dei prezzi del carburante.

OTTIENI 30 GIORNI DI TRADING GRATUITO – CLICCA QUI >>

Rendimento finanziario

Il rendimento finanziario di Delta Airlines negli ultimi 12 mesi (TTM) può essere così riassunto:

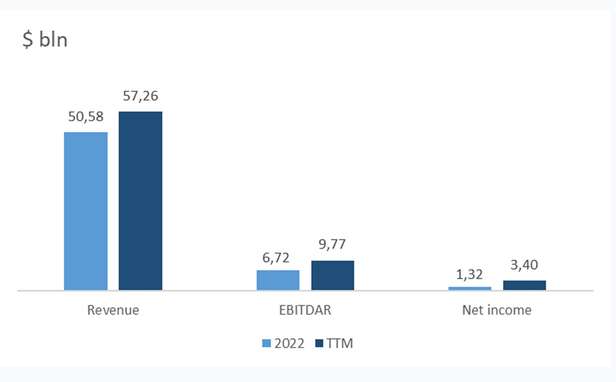

- Il fatturato è stato di $57,26 miliardi, il che rappresenta un aumento del 13,20% rispetto alla fine del 2022.

- L’indicatore EBITDAR è aumentato da $6,72 miliardi a $9,77 miliardi. Il margine sull’indicatore è aumentato dal 13,28% al 17,06%.

- Il profitto netto è stato di $3,40 miliardi rispetto a $1,32 miliardi alla fine dell’anno scorso. Il margine netto è aumentato dal 2,61% al 5,94%.

Il fatturato e il profitto sono cresciuti a causa dell’aumento della domanda dei servizi premium e dei trasporti internazionali dell’azienda, il che a sua volta si è riflettuto nei risultati del 1° semestre del 2023. È importante notare che l’incremento dei margini è associato a una riduzione dei costi del carburante per gli aerei e dei costi legati alla raffineria di proprietà dell’azienda.

Di seguito sono presentati i risultati per i primi 9 mesi del 2023:

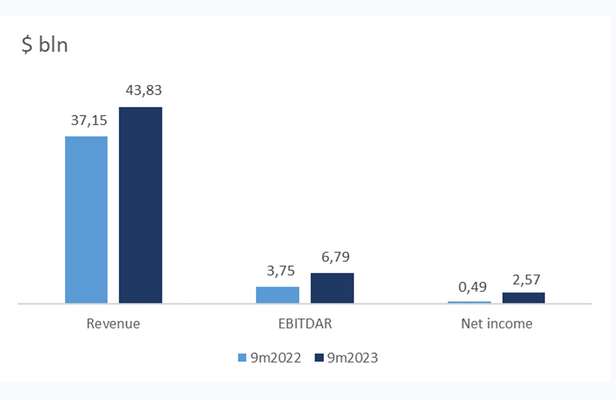

- Il fatturato è cresciuto del 17,98% su base annua: da $37,15 miliardi a $43,83 miliardi.

- L’indicatore EBITDAR è aumentato da $3,75 miliardi a $6,79 miliardi. Il margine sull’indicatore è aumentato dal 10,08% al 15,50%.

- Il profitto netto è stato di $2,57 miliardi rispetto a $0,49 miliardi dell’anno precedente.

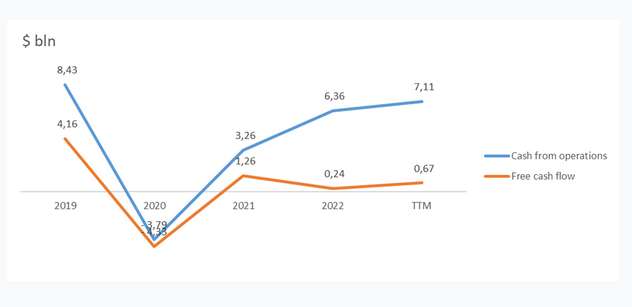

- Alla fine degli ultimi 12 mesi, il flusso di cassa operativo è aumentato a $7,11 miliardi rispetto a $6,36 miliardi alla fine del 2022.

- Il flusso di cassa libero è aumentato da $0,24 miliardi a $0,67 miliardi negli ultimi 12 mesi.

L’azienda ha un bilancio relativamente sano:

- Il debito totale è di $26,80 miliardi.

- Le equivalenti di cassa e gli investimenti a breve termine ammontano a $5,01 miliardi.

- Il rapporto debito regolato a EBITDAR degli ultimi 12 mesi è di 3x.

- Il rapporto di copertura degli interessi è di 3,6x.

Questo livello di indebitamento indica una moderata stabilità finanziaria dell’azienda. È anche importante notare che, secondo il programma di rimborso del portafoglio debiti, la maggior parte dei pagamenti del debito sono prolungati fino al 2031.

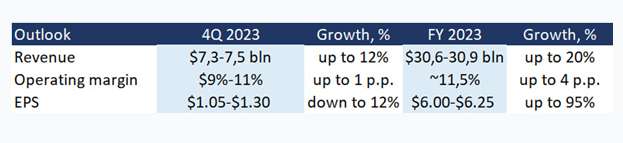

Inoltre, l’azienda prevede una dinamica positiva degli indicatori finanziari per il 4° trimestre del 2023 e per l’intero anno 2023:

Pertanto, le previsioni della direzione danno fiducia nel potenziale di crescita del valore dell’azienda.

Valutazione

Delta Airlines sta scambiando a un premio rispetto alla media del settore in termini di EV/Vendite pari a 0,72x e a uno sconto rispetto all’EV/EBITDA di 4,24x, al P/E di 5,79x e al P/E previsto di 4,60x. È importante notare che al momento quasi tutte le aziende del settore aereo stanno scambiando a livelli estremamente bassi.

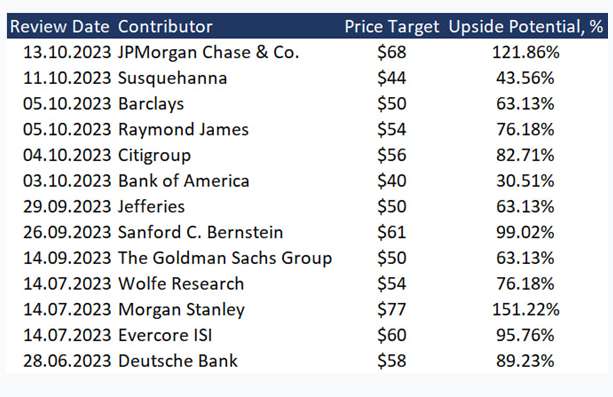

Il prezzo medio obiettivo dei primi 13 istituti di investimento di Wall Street è di $55,5 per azione. La nostra opinione è che l’azienda sia sottovalutata in base ai multipli storici e di settore; le azioni hanno un valore di mercato equo di $48,5, con un potenziale di rialzo del 55,7%.

OTTIENI L’ACCESSO AD ANALISI PLURIPREMIATE – GRATIS SU FREEDOM24 >>

Rischi chiave

- L’aumento dei prezzi del carburante influisce negativamente sull’efficienza operativa dell’azienda ed è praticamente l’unico ostacolo al ripristino della redditività dell’azienda ai livelli pre-pandemia.

- La dipendenza dell’aviazione globale da un numero limitato di fornitori di aeromobili – Boeing e Airbus. A causa degli effetti della pandemia, queste aziende continuano a fronteggiare interruzioni nella catena di approvvigionamento, il che potrebbe significare che le nuove consegne di aeromobili a Delta Airlines nel 2024 potrebbero non essere completamente realizzate.

- I tassi bancari elevati negli Stati Uniti comportano costi più elevati per la gestione dei prestiti ai consumatori, il che può ridurre in generale la domanda di viaggi e limitare l’afflusso di nuovi clienti delle carte co-branded di Delta Airlines.

- Nell’attuale contesto, esiste la possibilità che la dirigenza dell’azienda possa rivedere le sue previsioni per il futuro prossimo, il che avrà un effetto negativo sul prezzo delle azioni dell’azienda.

*Il capitale è a rischio. I risultati di investimento passati non garantiscono rendimenti futuri. La possibilità di fornire accesso a uno strumento finanziario specifico è soggetta a un test di adeguatezza.

*Si prega di considerare il materiale presentato come comunicazione di marketing, non viene fornito né inteso come servizio di “Consulenza sugli investimenti” né come servizio di “Ricerca sugli investimenti”.

*Questa idea di investimento è stata pubblicata su Freedom24.com – ti viene fornita nell’ambito del servizio accessorio di “Ricerca sugli investimenti e analisi finanziarie” in conformità alla Licenza 275/15.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.borsainside.com.

- Conto per la pratica gratuito e ricaricabile da €10.000

- Inizia il trading in 3 passaggi (Registrati, Allenati, Fai Trading)

- Piattaforma avanzata: Trading con CFD su Azioni, Forex e Criptovalute

Migliori Piattaforme di Trading

Il vostro capitale è a rischio. Considera la perdita di denaro dal 51% (eToro) fino all’89% (altri fornitori) con il trading CFD.

Migliori Piattaforme di Trading

| Broker | Deposito minimo | Caratteristiche | Info |

|---|---|---|---|

|

|

100$ | - 0.0 Spread in pip | Conto demo gratuito |

|

eightcap

|

100$ | - Strumenti di trading potenti | Apri conto |

|

Dukascopy

|

100$ | - Sicurezza Gruppo Bancario Svizzero | Apri demo live |

|

|

50€ | - Regulated CySEC License 247/14 | Conto di pratica |

Il vostro capitale è a rischio. Considera la perdita di denaro dal 51% (eToro) fino all’89% (altri fornitori) con il trading CFD.